2013年一级建造师《建设工程经济》历年真题

适用考试:一级建造师试

考试科目:《建设工程经济》

试题类型:单项选择题 41-60

41.关于用成本分析模式确定企业现金持有量的说法,正确的是( )。

A.企业持有现金的成本有机会成本、管理成本和短缺成本

B.管理成本与现金持有量一般上正比例关系

C.现金的短缺成本随现金持有量的增加而增加

D.运用成本分析模式确定现金最佳持有量的目的是加速现金周转速度

参考答案:A

解题思路:

成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。企业持有的现金,将会有三种成本:

①机会成本。现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本。

②管理成本。管理成本是一种固定成本,与现金持有量之间无明显的比例关系。

③短缺成本。现金的短缺成本,是因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受损失或为此付出的代价。现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升。上述三项成本之和最小的现金持有量,就是最佳现金持有量。

42.建设工程施工定额的研究对象是( )。

A.分部分项工程

B.工序

C.扩大的分部分项工程

D.整个建筑物或构筑物

参考答案:B

解题思路:

施工定额是以同一性质的施工过程——工序作为研究对象,表示生产产品数量与时间消耗综合关系的定额。施工定额是施工企业(建筑安装企业)组织生产和加强管理在企业内部使用的一种定额,属于企业定额的性质。

43.某技术方案投资现金流量的数据如表2所示,用该技术方案的静态投资的收益为( )年。

表2

A.5.0

B.5.2

C.5.4

D.6.0

参考答案:C

解题思路:

静态投资回收期=6-1+-200/500=5.4年。

44.根据《建设工程工程量清单计价规范》(GB 50500—2013),实行工程量清单计价的工程,应采用的合同类型是( )。

A.总价合同

B.单价合同

C.固定总价合同

D.成本加酬金合同

参考答案:B

解题思路:

工程量清单计价法通常采用单价合同的合同计价方式,竣工结算的编制是采取合同价加变更签证的方式进行。

45.按照《建设工程工程量清单计价规范》(GB 50500—2013)投标的工程,完全不能竞争的部分是( )。

A.分部分项工程费

B.措施项目费

C.其他项目费

D.规费

参考答案:D

解题思路:

《建设工程工程量清单计价规范》(GB 50500—2013)规定,措施项目清单中的安全文明施工费应按照国家或省级、行业建设主管部门的规定计价,不得作为竞争性费用。发包人和承包人均应按照省、自治区、直辖市或行业建设主管部门发布的标准计算规费和税金,不得作为竞争性费用。

46.价值工程的核心是对产品进行( )。

A.成本分析

B.信息搜集

C.方案创新

D.功能分析

参考答案:D

解题思路:

价值工程中的功能是指对象能够满足某种要求的一种属性,具体来说功能就是某种特定效能、功用或效用。价值工程的核心是对产品进行功能分析。

47.根据《建设工程工程量清单计价规范》(GB 50500—2013),若合同未约定,当工程量清单项目的清单工程量偏差在( )以内时,其综合单价不作调整,执行清单原有的综合单价。

A.15%

B.5%

C.10%

D.20%

参考答案:A

解题思路:

《建设工程工程量清单计价规范》(GB50500—2013)规定:

①合同履行期间,由于招标工程量清单中缺项,新增分部分项工程量清单项目的,应按照规范中工程变更相关条款确定单价,并调整合同价款。

②新增分部分项工程量清单项目后,引起措施项目发生变化的,应按照规范中工程变更相关规定,在承包人提交的实施方案被发包人批准后调整合同价款。

③由于招标工程量清单中措施项目缺项,承包人应将新增措施项目实施方案提交发包人批准后,按照规范相关规定调整合同价款。

48.某工程施工有两个技术方案可供选择,甲方案投资180万元,年生产成本为45万元,乙方案需投资220万元,年生产成本为40万元。设基准投资收益率为12%,若采用增量投资收益率评价两方案,则( )。

A.甲方案优于乙方案

B.甲乙两个方案的效果相同

C.乙方案优于甲方案

D.甲乙两个方案的折算费用相同

参考答案:C

解题思路:

增量投资收益率就是增量投资所带来的经营成本(或生产成本)上的节约与增量投资之比。两方案的增量投资收益率R2-1=(C1-C2)/(I2-I1)×100%=(45-40)/(220-180)=12.5%,高于基准收益率,所以投资额大的方案为优。其中,C1、C2为甲、乙方案的经营成本,I2、I1分别为甲、乙方案的投资额。

49.根据《标准施工招标文件》,在施工过程中遭遇不可抗力,承包人可以要求合理补偿( )。

A.费用

B.工期

C.利润

D.成本

参考答案:B

解题思路:

由于不可抗力的原因造成的损失,承包人可以要求合理的工期赔偿。

50.某建设项目实施到第2年时,由于规范变化导致某分项目工程量增加,因此增加的费用应从建设投资中的( )支出。

A.基本预备费

B.涨价预备费

C.建设期利息

D.工程建设其他费用

参考答案:A

解题思路:

基本预备费是指在项目实施中可能发生的难以预料的支出,需要预先预留的费用,又称不可预见费。主要指设计变更及施工过程中可能增加工程量的费用。计算公式为:基本预备费=(设备及工器具购置费+建筑安装工程费+工程建设其他费)×基本预备费率。

51.根据现行《建筑安装工程费用项目组成》(建标[2013]44号),下列费用中,应计入分部分项工程费的是( )。

A.安全文明施工费

B.二次搬运费

C.施工机械使用费

D.大型机械设备进出场及安拆费

参考答案:C

解题思路:

建筑安装工程造价由分部分项工程费、措施项目费、其他项目费、规费和税金组成。分部分项工程费、措施项目费、其他项目费包含人工费、材料费、施工机具使用费、企业管理费和利润。措施项目费主要有:安全文明施工费(包括:环境保护费、文明施工费、安全施工费、临时设施费)、夜间施工增加费、二次搬运费、冬雨期施工增加费、已完工程及设备保护费、工程定位复测费、特殊地区施工增加费、大型机械设备进出场及安拆费、脚手架工程费。ABD三项均属于措施项目费。

52.施工企业所需的某种材料,年度采购总量为2000吨,材料价格为6000元/吨,一次订货成本为4000元。每吨材料的年平均储备成本为200元。根据经济批量模型,该种经济采购批量为( )吨。

A.280.0

B.282.8

C.284.6

D.286.4

参考答案:B

解题思路:

Q=(2×2000×4000/200)1/2=(80000)1/2=282.84。

53.施工企业销售自行加工的商品混凝土的收入属于( )。

A.产品销售

B.施工合同

C.材料销售

D.提供劳务

参考答案:A

解题思路:

销售商品收入是指企业通过销售产品或商品而取得的收入。建筑业企业销售商品主要包括产品销售和材料销售两大类。产品销售主要有自行加工的碎石、商品混凝土、各种门窗制品等;材料销售主要有原材料、低值易耗品、周转材料、包装物等。

54.某施工企业按2/10、n/30的条件购入钢材50万元,企业在第20天支付了全部货款50万元,那么该企业放弃现金折扣的成本为( )。

A.36.72%

B.2.00%

C.2.04%

D.11.11%

参考答案:A

解题思路:

放弃现金折扣的成本=[折扣百分比÷(1-折扣百分比)]×[360÷(信用期-折扣期)]=[2%/(1-2%)]×[360/(30-10)]=36.73%。

55.某装饰企业施工的M项目于2012年10月工程完工时只发生材料费36万元,项目管理人员工资8万元,企业行政管理部门发生的水电费2万元。根据现行《企业会计准则》,应计入工程成本的费用为( )万元。

A.30

B.38

C.32

D.44

参考答案:D

解题思路:

工程成本包括从建造合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。直接费用是指为完成合同所发生的、可以直接计入合同成本核算对象的各项费用支出。

直接费用包括:

①耗用的材料费用;

②耗用的人工费用;

③耗用的机械使用费;

④其他直接费用,指其他可以直接计入合同成本的费用。

间接费用是企业下属的施工单位或生产单位为组织和管理施工生产活动所发生的费用。企业行政管理部门发生的成本费属于企业管理费。

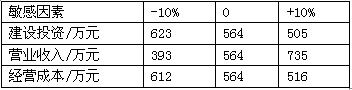

56.某项目采用净现金指标进行敏感性分析,有关数据见表3,则各因素的敏感程度由大到小的顺序是( )。

表3

A.建设投资>营业收入>经营成本

B.营业收入>经营成本>建设投资

C.经营成本>营业收入>建设投资

D.营业收入>建设投资>经营成本

参考答案:D

解题思路:

敏感性分析是分析各种不确定性因素发生增减变化时,对技术方案经济效果评价指标的影响,并计算敏感度系数和临界点,找出敏感因素。采用净现金指标,在变化幅度相等的条件下,则仅需考虑(735-393)>(623-505)>(612-516)。故其敏感程度为:营业收入>建设投资>经营成本。

57.国际工程项目招标中,如果业主规定了暂定工程量的分项内容和暂定总价款,且规定所有投标人都必须在总报价中加入这笔固定金额,则投标人对该暂定工程的报价策略是( )。

A.单价可适当降低

B.总价应适当降低

C.单价可适当提高

D.总价可适当提高

参考答案:C

解题思路:

由于暂定总价款是固定的,对各投标人的总报价水平竞争力没有任何影响,因此,投标时应当对暂定工程量的单价适当提高。这样做,既不会因今后工程量变更而吃亏,也不会削弱投标报价的竞争力。

58.考虑资金时间价值,两笔资金不能等值的情形有( )。

A.金额相等,发生的相同时点

B.金额不等,发生在不同时点

C.金额不等,但分别发生在期初和期末

D.金额相等,发生在不同时点

参考答案:D

解题思路:

资金有时间价值,即使金额相同,因其发生在不同时间,其价值就不相同。反之,不同时点绝对不等的资金在时间价值的作用下却可能具有相等的价值。这些不同时期、不同数额但其“价值等效”的资金称为等值,又称等效值。影响资金等值的因素有三个:资金数额的多少、资金发生的时间长短、利率(或折现率)的大小。其中利率是一个关键因素,一般等值计算中是以同一利率为依据的。

59.采用定额单价法计算工程费用时,若分项工程施工工艺条件与定额单价不一致而造成人工、机械的数量增减时,对定额的处理方法一般是( )。

A.编制补充单价表

B.直接套用定额单价

C.调量不换价

D.按照实际价格换算定额单价

参考答案:C

解题思路:

计算直接工程费时需注意以下几项内容:

①分项工程的名称、规格、计量单位与定额单价或单位估价表中所列内容完全一致时,可以直接套用定额单价;

②分项工程的主要材料品种与定额单价或单位估价表中规定材料不一致时,不可以直接套用定额单价;需要按实际使用材料价格换算定额单价;

③分项工程施工工艺条件与定额单价或单位估价表不一致而造成人工、机械的数量增减时,一般调量不换价;

④分项工程不能直接套用定额、不能换算和调整时,应编制补充单位估价表。

60.下列财务指标中,可以反映企业资产管理效率的指标是( )。

A.净资产收益率

B.存货周转率

C.流动比率

D.资本积累率

参考答案:B

解题思路:

反应企业盈利能力指标的有:净资产收益率和总资产报酬率;反应企业发展能力比率的有:营业增长率和资本积累率;反应企业偿债能力比率的有:资产负债率、流动比率和速动比率;反应企业资产管理比率的有:总资产周转率、流动资产周转率和存货周转率、应收账款周转率等。

温馨提示:

点击这里查看一级建造师考试最新资讯

想要顺利通过一级建造师考试吗?考无忧助你一臂之力!点击立即做题:一级建造师考试题库