2018年中级会计《财务管理》考试笔记:目标现金余额的确定

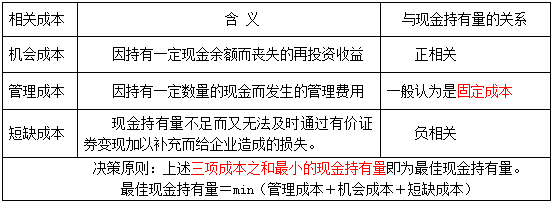

(一)成本模型

成本模型是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。

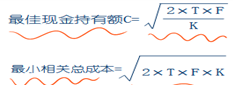

(二)存货模式

将存货经济订货批量模型用于确定目标现金持有量。

1.假设前提:(补充)

(1)现金的支出过程比较稳定,波动较小,而且每当现金余额降至零时,均通过变现部分证券得以补足;(不允许短缺)

(2)企业预算期内现金需要总量可以预测;

(3)证券的利率或报酬率以及每次固定性交易费用可以获悉。

2、决策原则

3、计算公式

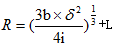

(三)随机模型(米勒-奥尔模型)

1.控制原理

企业根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定出现金持有量的上限和下限,将现金量控制在上下限之内。

2.三条线的确定

(1)下限(L)的确定

现金管理部经理在综合考虑以下因素的基础上确定:

①短缺现金的风险程度;

②公司借款能力;

③公司日常周转所需资金;

④银行要求的补偿性余额。

(2)回归线R的计算公式:

式中:b——证券转换为现金或现金转换为证券的成本;

——公司每日现金流变动的标准差:

i——以日为基础计算的现金机会成本。

(3)最高控制线H的计算公式为:H=3R-2L

3.特点

适用于所有企业最佳现金持有量的测算.

建立在企业的现金未来需求总量和收支不可预测的前提下,计算出来的现金持有量比较保守。

运用成本模型确定企业最佳现金持有量时,现金持有量与持有成本之间的关系表现为( )。

A.现金持有量越小,总成本越大

B.现金持有量越大,机会成本越大

C.现金持有量越小,短缺成本越大

D.现金持有量越大,管理总成本越大

【正确答案】 BC

【知 识 点】 本题考核点是目标现金余额的确定。

【答案解析】 现金持有量越大,机会成本越大,所以选项B正确;现金持有量越大,短缺成本越小。所以选项C正确。

更多初级会计师考试报考条件、考试时间和历年真题在这里>>>初级会计师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题