2018年初级会计师考试《初级会计实务》知识点:货币性职工薪酬

一、知识点:货币性职工薪酬

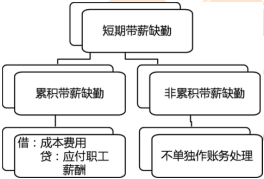

对于职工带薪缺勤,企业应根据其性质及职工享有的权利,分为累积带薪缺勤和非累积带薪缺勤。如果带薪缺勤属于长期带薪缺勤的,企业应当作为其他长期职工福利处理。

(1)累积带薪缺勤,是指带薪权利可结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利可以在未来期间使用。企业应当在职工提供了服务从而增加了其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以累积未行使权利而增加的预期支付金额计量。

确认累积带薪缺勤时:

借:管理费用

贷:应付职工薪酬

(2)非累积带薪缺勤

指带薪权利不能结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利将予以取消,并且职工离开企业时也无权获得现金支付。我国企业职工休婚假、产假、丧假、探亲假、病假期间的工资通常属于非累积带薪缺勤。由于职工提供服务本身并不能增加其能够享受的福利金额,企业在职工未缺勤时不应当计提相关费用和负债。为此,企业应在职工实际发生缺勤的会计期间确认与非累积带薪缺勤相关的职工薪酬。

企业确认职工享有的与非累积带薪缺勤权利相关的缺勤,视同职工出勤确认的当期损益或相关资产成本。通常情况下,与非累积带薪缺勤相关的职工薪酬已包括在企业每期向职工发放的工资等薪酬中,因此,不必额外作相应的账务处理。

【总结】

二、练习题

企业以自产产品作为非货币性福利发放给职工的,应当按产品的( )计算职工薪酬。

A.生产成本

B.可变现净值

C.账面价值

D.公允价值

参考答案:D

解题思路:

以自产产品作为非货币性福利发放给职工的,应当视同销售,按产品的公允价值计入职工薪酬。

更多初级会计师考试报考条件、考试时间和历年真题在这里>>>初级会计师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题